Definición

Un estado de resultados es un tipo de reporte financiero que se realiza basándose en un periodo determinado de tiempo que puede brindar en forma detalla todos los ingresos que han sido obtenidos, los gastos que han sido realizados y los beneficios o las pérdidas que se han producido dentro de la empresa en el periodo de tiempo que está siendo analizado. Podemos decir que el estado de resultados es entonces un estado financiero que tiene la capacidad de mostrar la verdadera rentabilidad de una empresa en un período determinado.

Para qué sirve el estado de resultados

El estado de resultados sirve para mostrar una visión panorámica de la forma en que la empresa se comporta e indica si la misma ha logrado generar utilidades o no. Es un tipo de estado financiero muy útil para todos los empresarios pues ayuda a entender si la compañía en realidad está vendiendo, muestra las cantidades de productos que se están vendiendo y la forma en la que se administran todos los gastos para poder conocer si en verdad se generan utilidades.

Estructura del estado de resultados

La estructura que tiene un estado de resultados consta de varios elementos o componentes los cuales se reflejan en el mismo. A continuación se menciona su estructura.

- Ventas: este es el primer dato que debe ser incluido en el estado de resultados y se refiere a todos aquellos ingresos totales que hayan sido recibidos por medio de las ventas que se han realizado en un periodo concreto.

- Coste de ventas: este tipo de coste incluye la información del precio que le ha costado a la empresa un determinado artículo que vende.

- Utilidad bruta: aquí se muestra la diferencia que existe entre las ventas y el coste de las mismas dando a conocer también cuánto gana la empresa en bruto por medio de la venta del producto.

- Gastos de operación: esos gastos son todos aquellos que se generan de forma directa dentro de la empresa. Aquí se incluyen aspectos como el pago de la luz, de los servicios de agua, los salarios de los empleados y otros.

- Utilidad sobre el flujo: se incluyen todas aquellas ganancias que ha producido la empresa pero no se toman en cuenta los gastos financieros, contables o por pago de impuestos.

- Depreciaciones y amortizaciones: son todos aquellos importes que hacen que se presente una disminución en el valor contable que tienen los bienes tangibles los cuales son utilizados por la empresa para lograr llevar a cabo sus operaciones de forma correcta.

- Utilidad operativa: esa es la diferencia que existe entre las depreciaciones y amortizaciones con la utilidad de flujo lo que indica si a habido una ganancia o una pérdida en la empresa.

- Gastos y productos financieros: incluye todos aquellos gastos que se han hecho pero que no se encuentran relacionados de forma directa con la principal operación que tiene la empresa.

- Utilidad ante los impuestos: indica si han existido pérdidas o ganancias luego de que se han cancelado todas las obligaciones financieras.

- Impuestos: cantidad de dinero que se debe pagar por parte de la empresa al Estado.

- Utilidad neta: esta es la última cuenta que se muestra en el estado de resultados y en ella se refleja si han existido ganancias o pérdidas luego de todos los gastos operativos, financieros o por pago de impuestos.

Indicadores

Se utilizan varios tipos de indicadores para poder analizar los resultados que surgen por medio de este estado. Estos indicadores son los siguientes:

- Índice de renta bruta: este indicador sirve para poder establecer utilidad bruta producto de las ventas y las ventas netas.

- Índice de renta operacional: hace posible establecer una relación entre la utilidad operacional de las ventas netas lo que hace posible analizar la incidencia que han ocasionado los gastos operacionales y los costos de ventas.

- Índice de renta neta: muestra la rentabilidad que ha logrado ser obtenida en un periodo con relación a las ventas netas.

Contabilidad

El estado de resultados en un formato contable tiene la posibilidad de mostrar un resumen que incluye el saldo de los principales rubros relacionados con los ingresos y los egresos los cuales al mismo tiempo se clasifican dependiendo de su naturaleza. Este tipo de reporte puede ser generado por una entidad especializada en contabilidad o por el sistema financiero nacional.

Cuentas

Las cuentas de pérdidas o de ganancias muestra los detalles de los ingresos que han sido obtenidos, los gastos que han sido producidos y las pérdidas que ha producido la empresa en un periodo de tiempo determinado. Es importante mencionar que el periodo de tiempo puede ser mensual, bimestral, trimestral, cuatrimestral, semestral o anual.

Interpretación

El estado de resultados pueden ser analizados desde dos perspectivas diferentes:

- Analizando imágenes: en este caso los márgenes pueden ser calculados al dividir el total de la cuenta entre otras para lograr así obtener una proporción y para ello se utiliza el ingreso total y los costos de los totales de ventas o ingresos que han sido generados. En este tipo de análisis se puede también influir el margen bruto, el margen de ingresos netos, antes de los impuestos y en base a la utilidad neta. Se debes recordar que para poder interpretar los datos de forma correcta se necesita tener1.de referencia con el cual podrá ser comparado o un porcentaje específico que depende de las metas de la organización y la planeación estratégica.

- Identificación de tendencias: este es el segundo método de interpretar los resultados y se hace observando las diferentes tendencias comparando el desempeño de la compañía durante los últimos periodos de tiempo que han sido determinados previamente. Por ejemplo, se puede analizar el resultado del año actual vs. el año anterior o el resultado del cuatrimestre actual vs. el cuatrimestre anterior.

Importancia del estado de resultados

Los estados de resultados son una herramienta de gran utilidad en la gestión empresarial pues hacen posible que las mismas logren tener una mejor visión sobre la situación financiera que enfrenta la empresa, les ayuda a entender cuáles son los recursos con los que cuenta y da a conocer cuáles han sido las entradas y salidas de dinero mostrando al mismo tiempo la rentabilidad que se ha producido.

Gracias este tipo de estado, las empresas tienen la capacidad de tener una mejor visión financiera y con ello pueden llegar a prevenir y actuar de forma anticipada estableciendo previsiones basadas en los resultados que son generados por medio de este estado. Es el mejor medio que existe para poder presentar los aspectos financieros de las compañías estableciendo de esta manera el éxito de la empresa a lo largo de un tiempo determinado.

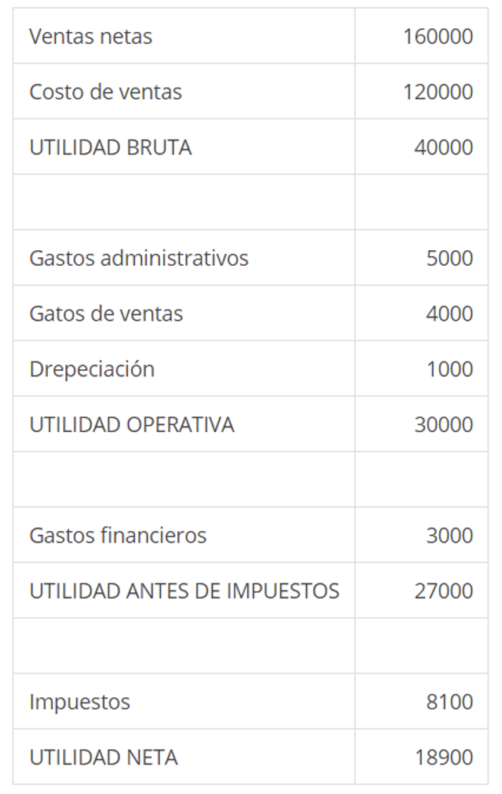

Ejemplos

Un ejemplo sencillo sobre la estructura común de un estado de resultados se muestra a continuación: